Wie aus ein paar nicht verrechneten Zinsen plötzlich eine sechsstellige Steuer auf das ganze Konto werden kann — und warum 2027 für GmbH-Gesellschafter zum Stichjahr wird.

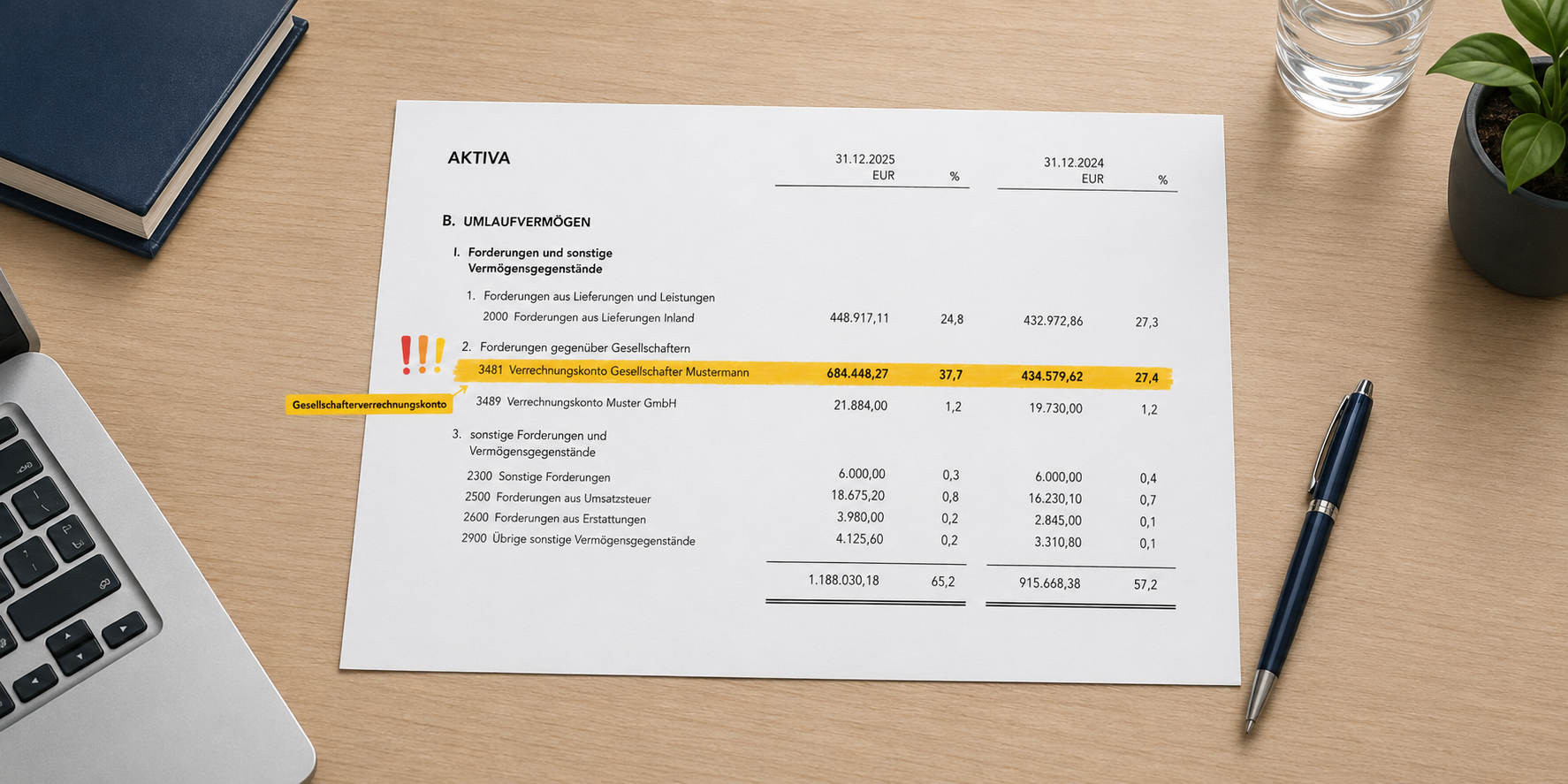

Es ist eine der unscheinbarsten Zeilen im Jahresabschluss. „Forderungen gegenüber Gesellschaftern”, manchmal nur ein dreistelliger Saldo, manchmal ein Betrag, der über Jahre stillschweigend gewachsen ist: ein privat bezahltes Auto hier, eine vorgezogene Entnahme da, die Urlaubsreise, die „man später verrechnet”. Das Gesellschafter-Verrechnungskonto ist in unzähligen österreichischen GmbHs gelebte Praxis — und galt lange als steuerliches Kavaliersdelikt.

Damit ist ab 2027 Schluss. Das Budgetbegleitgesetz 2027–2028 führt für genau diese Konten eine gesetzliche Ausschüttungsfiktion ein. Und sie hat einen Mechanismus eingebaut, den viele Geschäftsführer und ihre Berater noch nicht auf dem Radar haben: Wer die Verzinsung auch nur zu niedrig ansetzt, riskiert nicht mehr eine kleine Nachzahlung auf die fehlenden Zinsen — sondern die Versteuerung des gesamten Kontostands. Aus ein paar hundert Euro Risiko wird über Nacht ein fünf- bis sechsstelliger Betrag.

Dieser Beitrag richtet sich an alle, die so ein Konto in ihrem Unternehmen führen. Er erklärt, warum die Reform die Spielregeln umdreht, wo die Falle genau zuschnappt — und was Sie bis zum Bilanzstichtag 2027 erledigt haben sollten.

Ein Verrechnungskonto bildet ab, was die GmbH ihrem Gesellschafter „geborgt” hat, ohne dass dafür ein Lohn, eine Ausschüttung oder ein sauberer Darlehensvertrag vorliegt. Steuerlich ist das heikel, weil Gesellschaft und Gesellschafter eben keine Fremden sind. Damit das Finanzamt eine solche Forderung als echtes Darlehen akzeptiert und nicht als verdeckte Gewinnentnahme, muss sie dem Fremdvergleich standhalten: Sie muss so gestaltet sein, wie sie auch zwischen einander fremden Personen vereinbart worden wäre — schriftlich, mit Laufzeit, Sicherheiten und vor allem marktüblicher Verzinsung.

Bisher war das eine Frage des Einzelfalls. Die Finanzverwaltung musste der GmbH nachweisen, dass die Sache nicht passt. War das Konto werthaltig — der Gesellschafter also zahlungsfähig und rückzahlungswillig — und nur der Zinssatz zu niedrig, dann passierte wenig: Das Finanzamt rechnete die fehlenden Zinsen als verdeckte Ausschüttung hinzu, dafür fielen 27,5 % Kapitalertragsteuer an. Bei einem 300.000-Euro-Konto und ein paar Prozentpunkten Zinsdifferenz reden wir über eine Nachzahlung im niedrigen vierstelligen Bereich. Unangenehm, aber überschaubar.

Genau diese Milde war dem Gesetzgeber zuletzt zu groß geworden. Die Höchstgerichte hatten in mehreren Erkenntnissen begonnen, stärker auf die Bonität des Gesellschafters abzustellen — und damit die Annahme einer verdeckten Ausschüttung erschwert. Die Reaktion ist nun eine ausdrückliche gesetzliche Fiktion, die den wertenden Einzelfall durch eine Stichtagsautomatik ersetzt.

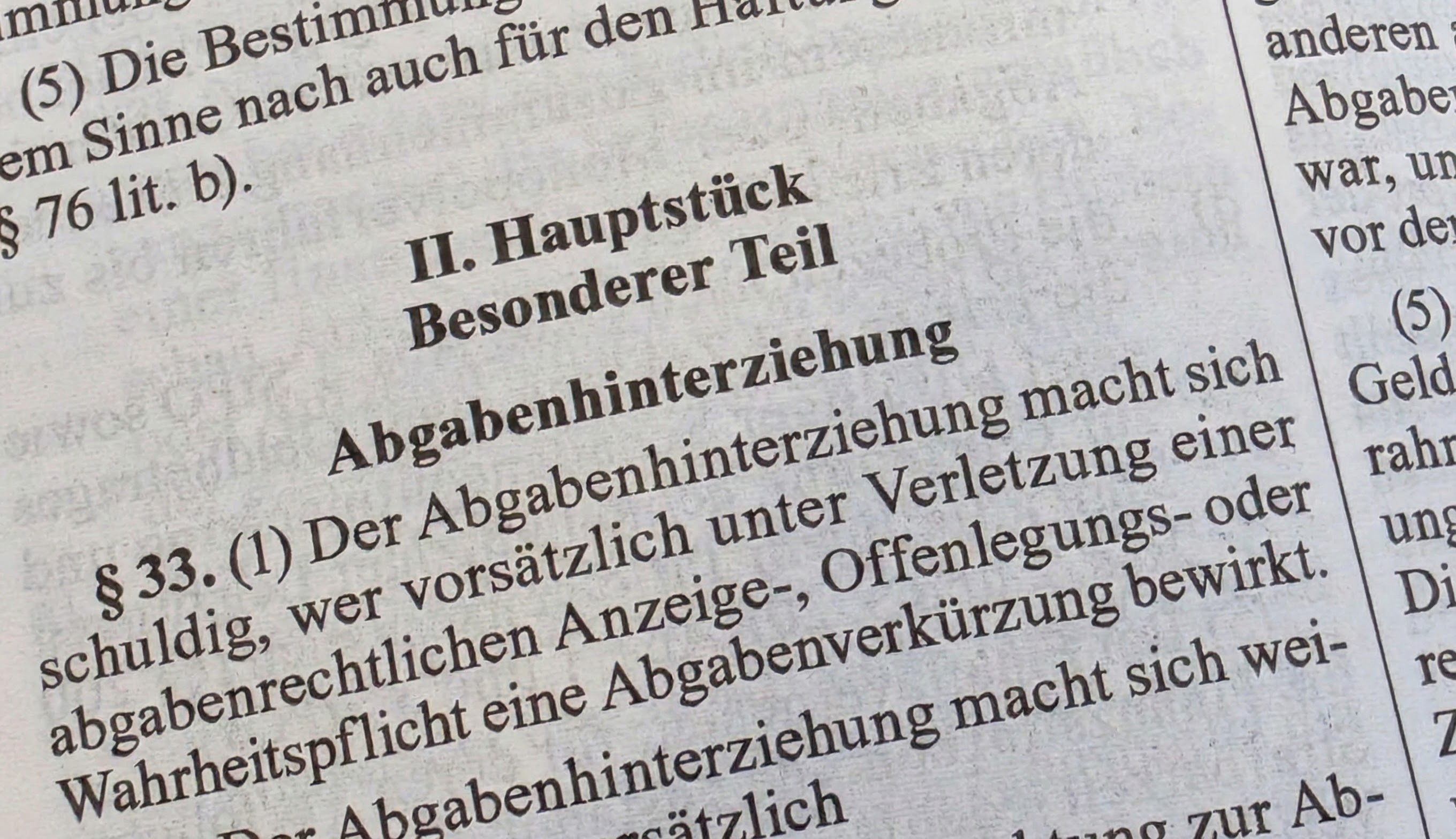

Der neue § 8 Abs 2a KStG sagt im Kern: Eine Forderung der Gesellschaft gegen eine natürliche Person als Gesellschafter muss bis zum Bilanzstichtag entweder

- ausgeglichen (also zurückgezahlt) oder

- in eine fremdübliche Darlehensforderung umgewandelt werden.

- Bisheriges Regime: Nachversteuert wird nur die Zinsdifferenz von 2,5 Prozentpunkten, also 7.500 Euro. Macht rund 2.000 Euro Kapitalertragsteuer — plus etwas Körperschaftsteuer. Lästig, aber kein Drama.

- Neue Vollfiktion: Bemessungsgrundlage ist der Saldo abzüglich der 50.000-Euro-Grenze, also 250.000 Euro. Darauf 27,5 % Kapitalertragsteuer = 68.750 Euro. Übernimmt die GmbH die Steuer für den Gesellschafter — was die Regel ist —, steigt der effektive Satz auf 37,93 %, und die Belastung klettert auf rund 94.800 Euro.

Passiert keines von beiden, gilt der Betrag mit dem Folgetag als offen ausgeschüttet — mit der vollen Kapitalertragsteuer als Konsequenz. Aus der bisherigen Beweislast des Finanzamts wird eine Bringschuld des Steuerpflichtigen. Aus „kann saniert werden” wird ein harter Stichtag.

Es gibt einen Sockel: Hält der Gesellschafter mindestens 10 % an der Gesellschaft, greift die Fiktion nur, soweit die Forderung 50.000 Euro übersteigt. Was nach Entwarnung klingt, ist in Wahrheit eine zweite Falle — dazu gleich.

Jetzt kommt der Punkt, auf den es ankommt und der in den meisten Kurzmeldungen untergeht. Die Rettungsleine — „in ein fremdübliches Darlehen umwandeln” — funktioniert nur, wenn das Darlehen in allen Punkten fremdüblich ist. Und die Verzinsung ist einer dieser Punkte.

Der Gesetzeswortlaut ist binär: ausgleichen oder ordentliches Darlehen — „andernfalls” gilt der gesamte Saldo als ausgeschüttet. Eine Zwischenstufe „der Zins war halt etwas zu niedrig, also korrigieren wir nur die Differenz” ist im Text nicht vorgesehen.

Übersetzt heißt das: Vereinbaren Sie für Ihr Verrechnungskonto z. B. 1,5 % Zinsen, und die Betriebsprüfung hält Jahre später 4 % für marktüblich, dann ist Ihre Darlehensvereinbarung in einem wesentlichen Punkt nicht fremdüblich. Damit ist die Bedingung zur Abwendung der Fiktion insgesamt nicht erfüllt — und die Ausschüttungsfiktion schlägt nicht auf die Zinsdifferenz durch, sondern auf das ganze Kapital.

Ein Rechenbeispiel macht die Dimension sichtbar. Nehmen wir ein unbesichertes Verrechnungskonto mit einem durchschnittlichen Saldo von 300.000 Euro, verzinst mit 1,5 %, der Gesellschafter ist mit 60 % beteiligt. Die Prüfung hält 4 % für angemessen.

Dieselbe, eigentlich harmlose Unterverzinsung. Das eine Mal kostet sie zweitausend Euro. Das andere Mal fast hunderttausend. Der Unterschied liegt nicht im Sachverhalt, sondern allein in der Frage, ob Ihr Zinssatz im Nachhinein als fremdüblich durchgeht.

Erinnern Sie sich an den 50.000-Euro-Sockel? Er gilt nur ab 10 % Beteiligung. Wer darunter liegt — der klassische Minderheits- oder Mitarbeitergesellschafter —, hat keinen Freibetrag. Bei ihm ist jeder Euro auf dem Verrechnungskonto ab dem ersten kritisch. Das ist systematisch besonders unangenehm, weil gerade Minderheitsgesellschafter oft gar keinen Einfluss auf Buchhaltung und Zahlungsfluss haben — und trotzdem voll in der Fiktion landen.

Einen gesetzlich fixierten Prozentsatz gibt es in Österreich nicht. Maßgeblich ist der Marktzins im Zeitpunkt der Mittelüberlassung. Das Bundesfinanzgericht hat dafür zuletzt eine brauchbare Leitlinie geliefert (BFG 18.03.2025): Es verwarf den pauschalen 6-%-Ansatz des Finanzamts und stellte auf die von der Oesterreichischen Nationalbank veröffentlichten Kreditzinssätze für Neugeschäfte an Unternehmen ab. Für die Jahre 2015–2017 lagen diese im Schnitt bei rund 2 %; für 2025 bei etwa 3,9 %.

Die praktische Botschaft: Ein einmal aus der Luft gegriffener Zinssatz ist gefährlich. Sicher ist, wer den Satz variabel an einen objektiven Referenzwert koppelt — etwa an den OeNB-Neugeschäftszinssatz oder an den 3-Monats-EURIBOR zuzüglich eines bonitätsabhängigen Aufschlags. Eine solche EURIBOR-Kopplung hat das BFG bereits ausdrücklich als fremdüblich anerkannt (BFG 31.07.2024) — sogar ohne dingliche Sicherheiten.

Was jetzt zu tun ist, lässt sich auf wenige, aber harte Punkte bringen:

- Bestandsaufnahme. Identifizieren Sie jedes Verrechnungskonto mit einem Saldo zu Lasten einer beteiligten natürlichen Person. Prüfen Sie die Beteiligungshöhe — die 10-%-Schwelle entscheidet über den 50.000-Euro-Sockel.

- Entscheiden: ausgleichen oder umwandeln. Entweder das Konto bis zum Stichtag zurückführen oder in einen schriftlichen, fremdüblichen Darlehensvertrag überführen.

- Zins marktgerecht und belegbar festlegen — am besten variabel gekoppelt, mit archiviertem Marktbeleg zum Zeitpunkt der Auszahlung.

- Den Vertrag leben. Ein Vertrag, der in der Schublade liegt, während keine Zinsen verbucht, fällig gestellt und gezahlt werden, hält dem Fremdvergleich nicht stand. Entscheidend ist die tatsächliche Durchführung: taggenaue Zinsberechnung, laufende Verbuchung, echte Zahlungen.

- Bonität dokumentieren — wobei der Wert der GmbH-Beteiligung selbst hier ausdrücklich außer Betracht bleibt.

- Sicherheiten bestellen bei größeren, länger laufenden Forderungen.

Der rote Faden ist simpel: Sorgen Sie dafür, dass über die Höhe des Zinssatzes gar nicht erst gestritten werden muss. Denn jeder Streit über den Zins ist unter dem neuen Regime zugleich ein Streit über das ganze Konto.

Ein kurzer Seitenblick, weil die Frage in der Praxis oft kommt: Es gibt das Verrechnungskonto auch andersherum. Dann schuldet nicht der Gesellschafter der GmbH etwas, sondern die GmbH dem Gesellschafter — typischerweise, weil dieser eigenes Geld über das Verrechnungskonto in die Gesellschaft eingelegt hat. Dieses „passivseitige” Verrechnungskonto ist ein anderes Kapitel und von der neuen Ausschüttungsfiktion nicht betroffen.

Eine Falle hat aber auch dieser Fall: Das Finanzamt schaut genau hin, woher das eingezahlte Geld stammt. Kann die Herkunft nicht belegt werden, droht der Vorwurf eines ungeklärten Vermögenszuwachses — mit einer Zuschätzung als verdeckte Einnahme. Die Lehre daraus ist einfach: Wer Geld in seine GmbH einzahlt, sollte die Mittelherkunft von Anfang an dokumentieren (Kontoauszüge, Verkaufs- oder Darlehensbelege, Erbschafts- oder Schenkungsnachweise).

So eindringlich die Zahlen sind — sie stehen unter einem klaren Vorbehalt: Der § 8 Abs 2a KStG ist noch nicht in Kraft. Er liegt als Regierungsvorlage (523 BlgNR XXVIII. GP) vor, der Budgetausschuss hat zugestimmt, der Nationalratsbeschluss ist für Juli 2026 geplant, danach folgen Bundesrat und Kundmachung. Bis dahin ist es geltendes Vorhaben, nicht geltendes Recht.

Das bedeutet zweierlei. Erstens können sich Details — Stichtage, Schwellenwerte, Formulierungen — im weiteren Gesetzwerdungsverfahren noch ändern. Zweitens ist eine der zentralen Auslegungsfragen bis heute offen: Ob eine bloß zu niedrige Verzinsung tatsächlich die volle Fiktion auslöst oder ob die Praxis am Ende doch nur die Zinsdifferenz erfasst, ist weder im Gesetzestext noch in den Erläuterungen abschließend geklärt. Gute Argumente für die mildere Lesart gibt es; gesichert ist sie nicht.

Unser Rat lautet deshalb nicht „Panik”, sondern vorausschauende Vorsicht: Wer die Verzinsung von Anfang an sauber, marktgekoppelt und nachvollziehbar aufsetzt, ist auf jeden Fall auf der sicheren Seite — egal, wie die offene Frage am Ende entschieden wird. Alle Angaben in diesem Beitrag entsprechen dem Informationsstand Juni 2026 und werden sich im Lauf des Jahres mit dem Fortgang der Gesetzwerdung mit hoher Wahrscheinlichkeit noch konkretisieren.

Sehen Sie sich Ihr Verrechnungskonto an, solange noch Zeit ist. Wir unterstützen Sie gerne dabei — von der Bestandsaufnahme bis zum fertigen, fremdüblichen Darlehensvertrag.

Kommentare zu diesem Blog